حسابداری و حسابرسی تسهیلات مالی دریافتی؛ تسهیلات مالی یک برنامه رسمی کمک مالی است که توسط بانکها و مؤسسات مالی و اعتباری و یا اشخاص حقیقی یا حقوقی برای کمک به شرکتها و یا افراد مختلف که به سرمایه در گردش جهت رفع نیازهای مالی خود از جمله خرید مواد اولیه جهت تولید، پرداخت حقوق کارکنان، خرید ملک و.. ارائه میشود.

در ادامه آموزش حسابداری تسهیلات بانکی سعی در انتقال مفهوم حسابداری و همچنین حسابرسی بر اساس استاندارد های حسابداری و حسابرسی تسهیلات مالی بر پایه یک مثال واقعی و استفاده از تصاویر و در نهایت به صورت کلیپ تصویری اقدام به اموزش خواهیم نمود.

کلمه وام در نظام بانکداری اسلامی صرفاً برای قرضالحسنه استفاده میشود و کلمه تسهیلات مالی در سطح وسیعتری برای تأمین اعتبار مالی واحدهای صنعتی، بازرگانی و… کاربرد دارد.

بانکها در بانکداری اسلامی بهطور مجاز و بر اساس احکام اسلامی به واحدهای اقتصادی و بازرگانی تسهیلات مالی اعطا میکنند و این واحدها بهطور غیرمستقیم در سرمایهگذاری در بانکها شرکت دارند. و انواع تسهیلات بانکی و عقود اسلامی، اقتصاد را در اسلام شکل میدهند. این عقود به طور خلاصه عبارتاند از:

عقد و قراردادی است که در آن یکی از طرفین قرارداد مقدار معینی از وجه نقد خود را در زمان حال به طرف دیگری منتقل میکند. در مقابل، قرض گیرنده، تعهد مینماید که تمام مال یا قیمت آن را در زمان مشخصی باز پس دهد. یک طرف قرارداد میتواند بانک و طرف دیگر مشتری بانک باشد.

مشارکت مدنی عبارت است از بهم آمیختن سهم الشرکه نقدی و یا غیر نقدی متعلق به اشخاص حقیقی و یا حقوقی متعدد، به نحو مشاع، به منظور انتفاع و طبق قرارداد.

یا به طور کلی عقد و قراردادی بازرگانی است که به موجب آن دو یا چند شخص حقیقی یا حقوقی از جمله بانک، سرمایه نقدی یا جنسی خود را به شکل مشاع و به منظور ایجاد سود در هم میآمیزند.

عقد و قرارداد تسهیلات مالی فروش اقساطی در بانکداری اسلامی به این معنا است که تمام کالا با بهای مشخصی به غیر واگذار شود به طوری که قسمتی یا حتی تمام بهای آن در سررسیدهای مشخص خود به اقساط مساوی یا غیرمساوی تقسیم و دریافت گردد.

روشی که بانکها در تسهیلات مالی فروش اقساطی به کار میگیرند به این نحو است که مشتری نوع، مقدار و تولیدکننده یا فروشنده کالای موردنیاز خود را به بانک اعلام میکند تا بانک آن را تهیه نماید. در صورت تهیه این کالا توسط بانک، مشتری سود بانک و قیمت کالا را با مدت بازپرداخت مشخص، به صورت اقساطی پرداخت میکند. لازم به ذکر است که میزان حداقل یا حداکثر سود بانک توسط شورای پول و اعتبار تعیین میشود.

به موجب آن بانک مبلغ مورد نیاز را تأمین میکند و طرف دیگر با آن به تجارت یا تولید میپردازد و در نهایت سود حاصل از سرمایه بین بانک و طرف دیگر تقسیم میشود.

در قرارداد تسهیلات مالی جعاله بانکی معمولاً بانک ها در نقش عامل ظاهر می شوند و به انجام خدمات بانکی، سرمایه گذاری مستقیم از طریق شرکت های وابسته و انعقاد جعاله ثانویه می پردازند. گشایش اعتبارات اسنادی، صدور ضمانت نامه های بانکی و سرمایه گذاری مستقیم از سوی بانک ها می تواند در قالب جعاله انجام شود.

هر شخص حقیقی یا حقوقی که واجد شرایط عمومی اخذ تسهیلات بانکی و همچنین دارای شرایط خاص مربوط به عقد جعاله باشد با رعایت ضوابط مربوط به اعطای تسهیلات میتواند از تسهیلات جعاله استفاده کند. تسهیلات جعاله در دو بخش کلی جعاله برای اجرای طرحهای مختلف و جعاله ساختمانی (احداث مسکن در املاک فاقد سابقه ثبتی و برای تعمیرات واحدهای مسکونی) قابل پرداخت است.

بر طبق ماده ۷۰ قانون عملیات بانکی بدون ربا، بانکها اجازه دارند قسمتی از مبلغ قرارداد جعاله را، به عنوان پیشدریافت یا پیشپرداخت، با رعایت ضوابط مقرر از سوی شورای پول و اعتبار، دریافت کنند یا بپردازند.

در این نوع قرارداد تسهیلات مالی سلف بانک محصولات تولیدی آینده بنگاهها را پیش خرید میکند. این قرارداد از ناحیه فروشنده پیش فروش یا قرارداد سلف نامیده میشود.

در این نوع قرارداد تسهیلات مالی خرید دین خرید اوراق و اسناد تجاری به قیمتی کمتر از مبلغ اسمی را خرید دین گویند. منظور از اوراق و اسناد تجاری آن دسته از اوراق و اسناد بهادار است که مفاد آن حاکی از بدهی ناشی از معاملات تجاری باشد و منظور از مبلغ اسمی، مبلغی است که در متن اسناد و اوراق تجاری ذکرشده و حاکی از میزان دین یا بدهی است که باید در سررسید از سوی متعهد پرداخت گردد.

هدف از تسهیلات خرید دین تأمین نیاز مالی کوتاهمدت مشتریانی که در مقابل فروش کالای تجاری، تولیدی و یا ارائه خدمات، اسناد تجاری در اختیاردارند که با رعایت ضوابط اعتباری ابلاغی از سوی بانک مرکزی ج.ا.ا میتوان نسبت به خرید و تنزیل اینگونه اسناد و اوراق در حدود اختیارات مجاز اقدام نمود.

مهمترین شرط صحت خرید دین آن است که دین و بدهی، صوری و به منظور فرار از ربا نبوده و واقعی و نتیجه فعالیت اقتصادی باشد. به همین دلیل تأکید میگردد که: «تسهیلات اعطایی در قالب عقد خرید دین، پس از احراز حقیقی بودن دین توسط بانک انجام میشود». شرط دیگر قرارداد خرید دین آن است که خرید، نقدی باشد؛ بنابراین خرید دین به دین صحیح نیست.

بانک بخشی از سرمایه شرکتهای سهامی جدید را تأمین یا بخشی از سهام شرکتهای سهامی موجود را خریداری میکند و از این طریق در سود آنها شریک میشود.

بانک مورد اجاره را تهیه کرده و در اختیار مشتری قرار میدهد و در صورتی که مستأجر به تعهدات خود عمل کرده و اقساط را تأدیه نماید، در پایان مدت اجاره، مالک عین مال مورد اجاره میشود.

این عقد و قرارداد، بانک زمین مشخصی را برای مدت معین در اختیار طرف دیگر قرار میدهد تا در آن کشاورزی کند. در نهایت سود حاصل بین طرفین تقسیم میشود.

عقد و قراردادی است میان صاحب باغ و دیگری که به ازای دریافت مقداری از محصول، کار نگهداری از باغ و برداشت را انجام میدهد.

در ادامه این مقاله برای درک بهتر از مفاهیم حسابداری تسهیلات مالی اقدام به حل یک مثال جهت تکمیل فرایند آموزش حسابداری و ثبت تسهیلات مالی در دفاتر مالی خواهیم نمود.

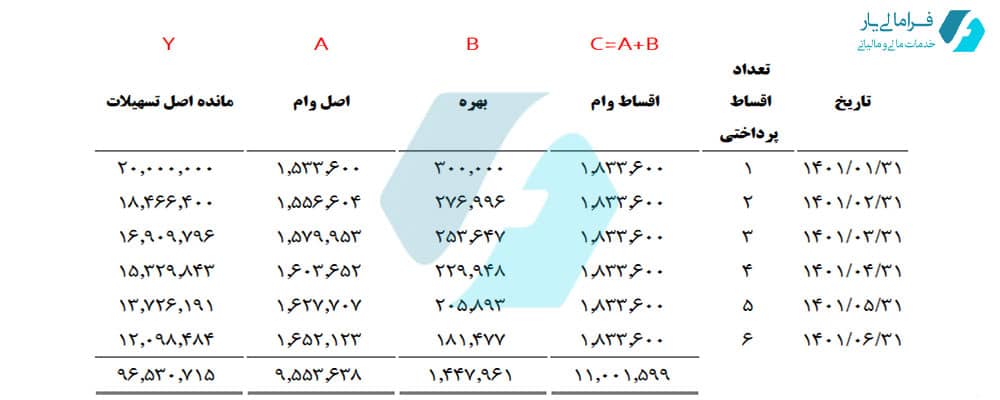

مثال: در تاریخ 1 فروردین ماه سال 1401 تسهیلاتی به مبلغ 20.000.000 ریال با نرخ سالانه 18% دریافت شده است. مدت باز پرداخت تسهیلات (بر حسب ماه) 12 ماهه است و فاصله زمانی پرداخت اقساط (بر حسب ماه) 1 ماهه می باشد. مطلوبست:

۱- محاسبه اقساط وام، بهره وام و تسهیلات بانکی با استفاده از فرمول بانک مرکزی

۲- انجام ثبت های حسابداری و تعیین مبلغ ذخیره قابل افشاء در تاریخ 31/06/1401

جدول تقسیط وام به تفکیک اصل و فرع آن به شرح ذیل می باشد:

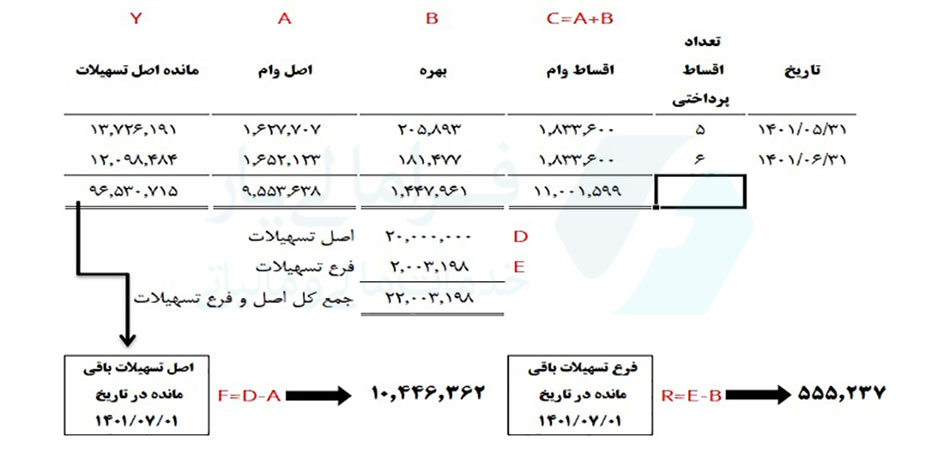

باقی مانده تسهیلات مالی در تاریخ 1401/07/01 به شرح ذیر می باشد:

۱- ثبت حسابداری تسهیلات مالی در هنگام دریافت تسهیلات مالی از بانک

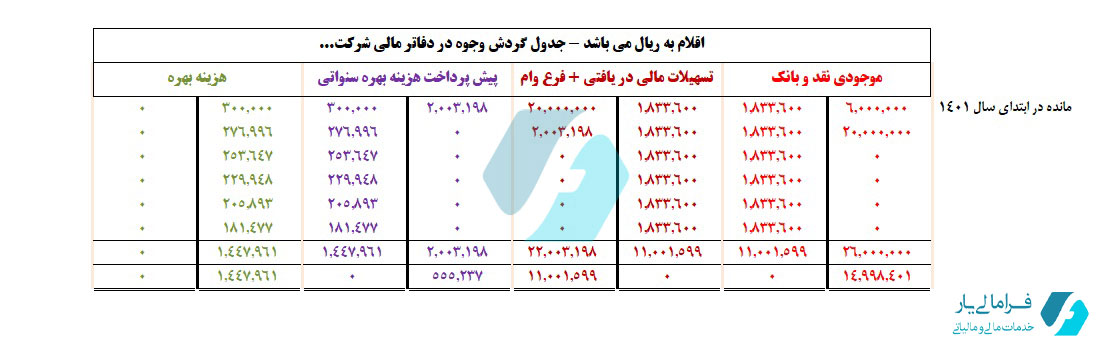

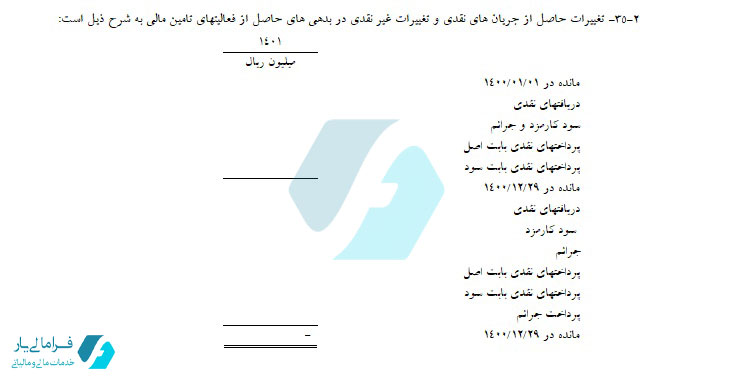

2- گردش وجوه و گردش رویداد های مالی مرتبط با تسهیلات مالی دریافتی و باز پرداخت آن در دفاتر مالی شرکت به شرح ذیل می باشد:

2- گردش وجوه و گردش رویداد های مالی مرتبط با تسهیلات مالی دریافتی و باز پرداخت آن در دفاتر مالی شرکت به شرح ذیل می باشد:

طبقهبندی وافشا در حسابرسی تسهیلات مالی : آن بخش از تسهیلات مالی دریافتی که باید ظرف یک سال از تاریخ صورت وضعیت مالی یا طی یک چرخه عملیاتی معمول هر کدام طولانیتر است تسویه گردد به عنوان بدهی جاری و در غیر این صورت بدهی غیر جاری طبقهبندی میگردد.

به عبارت دیگر معیار طبقهبندی بدهیها به جاری و غیرجاری دوره مالی یا چرخه عملیاتی معمول هر کدام طو لا نیتر است، میباشد.

مخارج تأمین مالی عبارت است از سود تضمین شده، کارمزد و سایر مخارجی که واحد تجاری برای تأمین منابع مالی متحمل میشود. این مخارج در دوره وقوع به عنوان هزینه شناسایی شود به استثنای آن بخشی از مخارج تأمین مالی که به طور مستقیم قابل انتساب به تحصیل یک دارایی واجد شرایط است باید به عنوان بخشی از بهای تمام شده دارایی محسوب شود. مبلغ مخارج تأمین مالی قابل احتساب در بهای تمام شده دارایی، باید طبق این استاندارد تعیین شود.

خلاصه وضعیت تسهیلات مالی دریافتی برحسب مبانی مختلف به شرح زیر است:

الف – مانده تسهیلات مالی دریافتی در پایان سال مالی هزینه های مربوط به نحو صحیح در دفاتر ثبت شده است.

ب – طبقه بندی و نحوه ی افشای مبالغ نوشته شده در صورت های مالی هماهنگ با استانداردهای حسابداری می باشد.

پ – در مورد وثایق تسهیلات مالی دریافتی افشای کافی صورت گرفته است.

1 . کنترل جمع افقی

2 . کنترل با قرارداد منعقده با بانک یا موسسه مربوطه

3 . کنترل محاسبات انجام شده درطی سال براي محاسبه بهره

4 . کنترل با صورت هاي مالی از لحاظ اینکه حصه جاري و بلند مدت وهزینه هاي مالی شناسایی

5 . کنترل وثائق ارائه شده طبق قراردادهاي منعقده با حسابها و اسناد انتظامی

6 . کنترل هزینه هاي مالی شناسایی شده با هزینه هاي مالی طبق محاسبات حسابرس

1 . کنترل تفکیک حصه جاري وبلندمدت (بدهی هاي جاري وبلندمدت)

2 . کنترل وامهاي ارزي و تسعیر بر طبق نرخهاي تاریخ تراز نامه

3 . کنترل مطابقت با تاییدیه هاي بانک

4 . استخراج تسهیلات مالی دریافتی و پرداختی طی دوره مالی به تفکیک اصل و بهره جهت کنترل صورت جریان وجه نقد