به بیان واضح برنامهها، اهداف بلندمدت و کوتاهمدت که شامل تمام جنبههای عملیات واحد تجاری در یک دوره زمانی تعیینشدهاست، بودجه گفته میشود. بودجه ابزاری است که هدف و مسیر حرکت را برای سازمان مشخص میکند. تغییرات محیط را تحت کنترل خواهد داشت و به مدیران سازمان کمک میکند تا جنبههای مالی واحدشان را شناسایی کنند و مشکلات را قبل از وقوع حل کنند. بودجه بندی شرکت، یک برنامه مالی برای کنترل عملیات و نتایج آتی است.

اگرچه بودجه شامل بخشبندیهای واحدها، محصولات، پروژهها یا نیروی انسانی است، اما برای کل شرکت در نظر گرفته میشود. گام نخست بودجهریزی با شکسته شدن بودجه، بر اساس اهداف استراتژیک سازمان که به عنوان اهداف بلند مدت، اهداف سالانه و اهداف عملیاتی تعریف میشوند، انجام میشود، اهداف واحد تجاری میتواند شامل رشد درآمد، کاهش هزینه، فروش و حجم تولید و بازده سرمایهگذاری و کیفیت محصولات و خدمات باشد.

محدودیت منابع اقتصادی بر همه جوامع حاکم است و نیازهای انسان بی حد و حصر هستند. بنابراین، جوامع باید به گونهای برنامهریزی کنند که نیازهای نامحدود را با اولویت بندی و تخصیص منابع برآورده کنند. بودجه بندی شرکت به عنوان مهمترین ابزار در مدیریت مالی، برنامه ریزی و تخصیص منابع برای رفع فوریترین نیازها مورد استفاده قرار میگیرد.

مدیران باید برای گسترش چشمانداز و استراتژیهای خود برای حفظ مشارکت و هماهنگی کارکنان اهمیت قائل شوند. بودجه نه تنها باید به عنوان ابزار کنترل، بلکه به عنوان وسیلهای برای ایجاد انگیزه کارکنان برای دستیابی به اهداف بودجهای نیز استفاده شود. در این راستا، حس مالکیت و مشارکت کارکنان در بودجهریزی ایجاد شود.

بودجه توصیف مقداری اهداف مدیریت و بیانگر مراحل و راههای رسیدن به این اهداف میباشد. بودجه ابزار مفیدی برای هماهنگی و اجرای برنامهها است و مزیتهای زیر را برای واحد تجاری در بر دارد.

به عبارت دیگر در دنیای اقتصادی، بودجه یکی از عوامل کلیدی موفقیت یک کسب و کار است. بودجه به معنای پیشبینی درآمد و هزینههای آینده یک کسب و کار است. این مسأله میتواند در راستای پیشبینی و مدیریت صحیح منابع مالی بخصوص در صنایعی که با شرایط تنگتر مالی مواجه هستند، مفید باشد.

بودجهبندی به عنوان یک ابزار مدیریتی بسیار مهم در تمام شرکتهای تولیدی و صنعتی از اهمیت بسیار بالایی برخوردار است. برای ارتقای عملکرد شرکت، بودجه باید به گونهای طراحی شود که همه هزینهها و درآمدهای تولیدی شرکت را پوشش دهد و بهصورت شفاف و دقیق برای کنترل و پایش قابل ارائه باشد.

ساختار بودجه به صورت دقیق و درست، دستیابی به اهداف طرحریزی شده را به شرکت تضمین میکند. برای رسیدن به این هدف باید از نرمافزارهای حسابداری که به ایجاد چنین بودجههایی میانجامند، استفاده کرد و بهکمک تجربه نیز، مدیران و کارشناسان حسابداری باید بهصورت هماهنگ با یکدیگر در تهیه و برنامهریزی بودجه برای شرکت کار کنند. بنابراین، آشنایی با ساختار بودجه و دقت در طراحی آن برای تمامی شرکتهای تولیدی بسیار حیاتی و ضروری است.

بین بودجه و بودجه بندی تفاوت زیادی وجود دارد. بودجه بندی (بودجه ریزی) یک چرخه است و بودجه، یک سند سازمانی است. بودجه سندی است که در آن بر مبنای پیش بینی، رویدادها و فعالیتهای آینده به صورت مالی بیان شده اند. اما بودجه بندی، چرخه ای است که در آن اطلاعات مالی و غیرمالی مربوط به فعالیتهای آتی، شناسایی، جمع آوری، خالصه سازی و رد و بدل میشوند. به عبارت دیگر بودجه بندی، انضباط سازمانی است که در آن بودجه به عنوان پیمانی مشترک برای کل مجموعه و شرکت تبلور پیدا میکند.

بودجهریزی فرآیندی اساسی است که نقش مهمی در مدیریت مالی شرکتها ایفا میکند. مزایای بیشماری از جمله ارتقای برنامهریزی و هماهنگی میان بخشهای مختلف و ارائه چارچوبی برای تعیین اهداف قابل دستیابی و واگذاری مسئولیتها به کارکنان ارائه میدهد.

علاوه بر این، بودجهبندی آیندهاندیشی را ارتقا میدهد و به سازمانها کمک میکند تا با پیشبینی موانع بالقوه و ایجاد راه حلهایی قبل از وقوع، برای چالشهای آینده آماده شوند.

با این حال، علیرغم این مزایا، بودجهبندی ممکن است محدودیتهایی نیز داشته باشد، مانند زمان بر بودن و ایجاد درگیری بین کارکنان و مدیران بر سر تخصیص منابع. با این وجود، ابزاری ضروری برای مدیریت مالی مؤثر و برنامهریزی استراتژیک در شرکتها باقی میماند.

1، بودجهبندی فرهنگ برنامهریزی، بهویژه برنامهریزی بلندمدت و کوتاهمدت را تقویت میکند و در نهایت برنامهریزی استراتژیک را در سازمان افزایش میدهد.

2، ارقام بودجه به عنوان معیار اولیه برای مدیران برای کنترل و ارزیابی عملکرد بخشهای مختلف در یک شرکت است.

3، بودجهبندی چارچوب مناسبی برای ایجاد کانالهای ارتباطی بین کارکنان و ایجاد هماهنگی بین بخشهای مختلف سازمان فراهم میکند.

4، بودجهریزی مسئولیت روشنی برای دستیابی به اهداف از پیش تعیین شده به هر یک از کارکنان اختصاص میدهد.

5، بودجهبندی رویکردهای آینده نگر و آینده نگر را در سراسر شرکت ترویج میکند.

6، تعیین اهداف قابل دستیابی و واقع بینانه در برنامهریزی بودجه، ضمن مشارکت دادن کارکنان در فرآیند، انگیزه آنها را برای انجام هر تلاشی در جهت تحقق اهداف سازمان افزایش میدهد.

7، بودجهبندی با پیشبینی موانع و چالشهای احتمالی که ممکن است شرکت با آن مواجه شود، مدیران را قادر میسازد تا قبل از بروز این مسائل، راه حلهای مناسب را پیشبینی و ارائه دهند. به عبارت دیگر پیشگیری قبل از وقوع اتفاق میافتد.

در نهایت، بودجهبندی و ارزیابی نتایج، مبنایی برای پاداش دادن به مدیران و مسئولان در سطوح مختلف میشود که به طور بالقوه باعث تقویت روحیه سازمانی و اخلاق کاری میشود.

بودجه فقط به پیش بینی رویدادهای آینده می پردازد و دقت 100 درصدی ندارد، بنابراین این به معنای تضمین کامل برای تحقق ارقام پیش بینی شده نیست. به عبارت دیگر، بودجهبندی تضمینی برای موفقیت نیست و تنها با تلاش مدیریت و کارکنان، می توان به موفقیت دست یافت. همچنین، بودجه جایگزینی برای عملکرد مدیریت مناسب نیست.

پس از تدوین بودجه، تغییر در ارقام آن قابل پذیرش است، زیرا با تغییر شرایط، بودجه باید مورد تعدیل و اصلاح قرار گیرد.

در زمان بودجهریزی، ممکن است برخی از مدیران احساس محدودیت کنند و اختیارات لازم را نداشته باشند که ممکن است باعث از دست رفتن انگیزه شود.

برای اینکه دید بهتری نسبت به موضوع بودجهبندی داشته باشیم، لازم است که انواع مختلف بودجه را بشناسیم. در ادبیات مالی بیشتر از بیست نوع بودجه معرفی شده است ولیکن در این مقاله به معرفی مهمترین انواع بودجه به شرح زیر کفایت شده است:

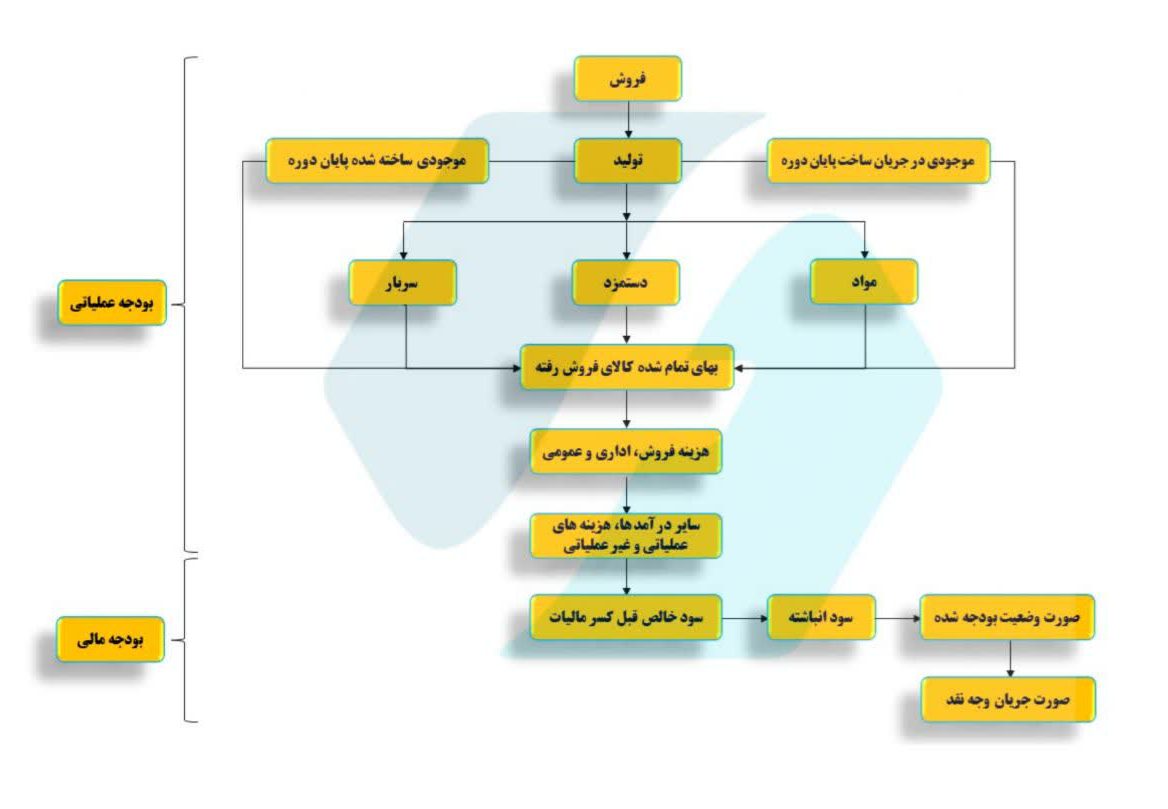

بودجههای عملیاتی نوعی بودجه است که برای اجرای فعالیتهای روزمره و عادی یک سازمان یا شرکت، به ویژه فعالیتهای مرتبط با تولید، فروش، مالی، اداری و سایر فعالیتهایی که برای ادامه کارهای روزمره مورد نیاز هستند، تهیه میشود.

در این بودجه، هزینههایی که برای جلوگیری از مشکلاتی مانند نیازمندیهای اداری، تعمیر و نگهداری تجهیزات و ماشین آلات، حقوق و مزایا و دیگر هزینههایی که برای حفظ و ادامه فعالیتها مورد نیاز هستند، در نظر گرفته میشود. به طور کلی، بودجههای عملیاتی برای هر سازمان، بخشی اساسی و حیاتی از بودجههای کلی سازمان محسوب میشود.

بودجههای سرمایهای به بودجههایی گفته میشود که برای سرمایهگذاری در زمینههای مختلف صرف میشوند. این بودجهها شامل هزینههای احداث و بهبود بناها، خرید ماشین آلات، تحقیق و توسعه، بازسازی ساختمانها و خرید زمینهای جدید میباشند. بودجههای سرمایهای به شرکتهای مختلف کمک میکنند تا منابع و تجهیزات مورد نیاز خود را برای بهبود فعالیتهای خود فراهم کنند و از این رو باعث افزایش درآمد و سودآوری شرکت میشود

بودجههای مالی یکی از مهمترین عوامل در مدیریت هر شرکت، سازمان یا دولت میباشد. بودجه مالی، یک طرح عملیاتی است که به سازمان اجازه میدهد تا برنامههای خود را بر اساس یک برنامه مدیریتی اجرا کند. به کمک بودجه مالی، مدیران مالی و مهندسان مالی یک سازمان میتوانند تصمیمات بیشتری را در مورد کنترل و مدیریت داراییها، تعداد کارمندان، دستمزدها، سرمایهگذاریها و… بگیرند

هدف بودجه مالی، ایجاد یک برنامه جامع برای اداره هزینهها، درآمدها و اعتبارسازی است که با تأثیرگذاری بر تصمیمات استراتژیک، برای به دست آوردن اهداف کلی سازمان به کار میرود. بودجههای مالی علاوه بر کنترل هزینهها و ریسکهای منفی، نیز باعث افزایش درآمدها، بهبود عملکرد و رشد سرمایهگذاریها میشود. تنظیم و اجرای یک بودجه مالی با دقت، میتواند به تلاشهای سازمان برای دستیابی به اهداف طرح یافته، کمک شایانی بکند.

بیشتر بخوانید : جهت مطالعه نحوه تهیه صورتهای مالی نمونه سازمان حسابرسی کلیک کنید

فرایند برنامه ریزی تا اجرای برنامه بودجه شامل چند مرحله است. در ابتدا، برای برنامهریزی بودجه، اطلاعاتی مانند هدفها، خط مشیها و نقاط قوت و ضعف سازمان جمع آوری میشود. در مرحله بعد، هزینههای پیشبینی شده برای پروژهها و برنامههای مختلف ارزیابی میشود و بودجهای که برای هر بخش باید اختصاص داده شود، محاسبه میشود.

سپس، در مرحله بعدی، برنامهریزی بودجه صورت میگیرد، به عبارت دیگر، برنامهریزی برای اینکه چگونه هزینهها در طول سال تقسیم شود و چگونه با در نظر گرفتن اولویتهای مختلف، بودجه اختصاص داده شود. در این مرحله، بودجه سالانه برای هر بخش مشخص میشود و این کار با توجه به نیازهای مختلف و همچنین منابع مالی سازمان انجام میشود.

در نهایت، پس از تصویب بودجه، اجرای برنامه بودجه صورت میگیرد. در این مرحله، مبالغ اختصاص داده شده به هر بخش طبق برنامه ریزی قبلی، صرف پروژهها و اقدامات مورد نظر میشود. همچنین، در طول سال، بودجه به روزرسانی میشود و به میزان نیازهای مختلف و عوامل خارجی، تغییر میکند.

به طور کلی فرایند بودجه ریزی تا اجرای برنامه بودجه شامل 5 مرحله کلی می باشد که به شرح زیر می توان آن را جمع بندی کرد:

بنابراین در نهایت میتوان گفت که بودجه به عنوان یک نظام تدارکاتی، از دو بخش درآمدی و هزینهای تشکیل شده است که در کل آن، درآمدهای مورد نظر به همراه هزینههای پیشبینی شده با بهره گیری از شاخصهای مختلف در ماههای تعیین شده به عنوان دورههای بودجهریزی در نظر گرفته شدهاند.

این ساختار بودجه به رشتههای مختلف اعم از خدمات، کالا و پروژههای جاری اختصاص داده میشود تا قابلیت پاسخگویی به نیازهای جامعه و موفقیت در رسیدن به اهداف مدنظر را داشته باشد. در نتیجه، دانستن درستی ساختار بودجه در هر سطح و با هر مقیاسی از اهمیت بسزایی برخوردار است و نقش اساسی در رشد و توسعه کشور را داشته و خواهد داشت.

با استفاده از فایل اکسل محاسباتی و تنظیم بودجه، شرکتهای تولیدی میتوانند به عنوان یک ابزار کارآمد در مدیریت مالی و بودجهبندی خود استفاده کنند. مهمترین مزایای استفاده از این فایل عبارتند از:

۱. سهولت استفاده: فایل اکسل با داشتن رابط کاربری ساده، قابلیت استفاده را برای همه کاربران فراهم میکند. این به معنی آن است که هر کسی با حداقل آشنایی با این نرمافزار، میتواند از آن بهرهمند شود.

۲. اطلاعات دقیق: با استفاده از فایل اکسل، میتوانید به سرعت از دادههای مالی شرکت خود آگاه شوید. همچنین، با استفاده از فرمولهای پیشرفته، محاسبات دقیقی برای بودجهبندی و مالیاتها انجام دهید.

۳. قابلیت چاپ: با فایل اکسل محاسباتی، میتوانید به راحتی صفحات چاپی خود را طراحی کنید و در قالب گزارشهایی برای مدیران شرکت خود تهیه کنید.

۴. امنیت: فایل اکسل دارای قابلیت رمزگذاری است که از همه نیروها برای مشاهده ویرایش فایل جلوگیری میکند.

۵. حجم کم: فایل اکسل به دلیل داشتن حجم کمتر نسبت به سایر نرمافزارهای مالی، به راحتی بر روی کامپیوترهای مختلف نصب میشود و فضای کمتری اشغال میکند.

6. قابلیت مقایسه بودجه و عملکرد: فایل اکسل تهیه شده دارای قابلیت مقایسه بودجه با عملکرد و سالهای عملیاتی قبل می باشد که این موضوع می تواند کمک شایانی نسبت به بررسی تحلیلی کاربر بدهد.

7. نسبت های مالی: فایل اکسل تهیه شده دارای قابلیت بررسی تحلیلی نسبت های مهم مالی جهت بررسی تحلیل به کاربران کمک شایانی می کند.

به طور کلی، فایل اکسل محاسباتی و تنظیم بودجه میتواند یک ابزار قدرتمند در مدیریت مالی شرکتهای تولیدی باشد که باعث بهبود عملکرد و بهبود بودجهبندی شرکت میشود.